Betering #11 - Tonnair worden voor beginners

Hallo vrienden 👋

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week over tonnair worden. Ik had 3 jaar geleden een doel voor mijn vermogen. Dit is hoe ik het uitvoerde.

En dit is de laatste week waarin je Superfreelancer kan winnen.

━━

Deze nieuwsbrief wordt gesponsord door Brand New Day, een Nederlandse neobank, waar je simpel kan indexbeleggen voor de langere termijn. Bij Brand New Day kan je nu vrij modelbeleggen zonder aan-, verkoop- en transactiekosten tegen een supergoedkoop all-in tarief van gemiddeld 0,50% per jaar.

1. Tonnair voor beginners: Dit is mijn vermogen

'Let it fall. Let it fall. Let it fall. Let it fall' - Thom Yorke, uit How I Made My Millions

Ik heb mezelf een doel gegeven.

Het is best wel een ambitieus doel.

Waar het destijds vandaan kwam, weet ik niet, maar opeens zat het in mijn hoofd.

Drie jaar geleden zei ik tegen mezelf: ik ga tonnair worden.

Dat betekende dat ik binnen afzienbare tijd € 100.000 vrij opneembaar vermogen moest hebben. Een heel specifieke tijdspanne wilde ik mezelf niet geven. Daarvoor is het aantal variabelen te groot en te onvoorspelbaar.

Maar binnen drie à vier jaar moest het toch wel lukken. Er moest wel druk op de ketel staan.

Dat is altijd belangrijk bij een uitdaging, een beetje druk op de ketel.

Toen ik ooit begon met hardlopen, moest ik van mezelf ook binnen ongeveer twee jaar een marathon kunnen rennen.

Die marathon is gelukt. Tonnair worden lijkt nu ergens dit jaar ook te gaan lukken, mits de beurzen niet alsnog spectaculair crashen.

Overigens is er ook genoeg niet gelukt in mijn leven (*kuch* roman schrijven *kuch*), maar daar gaat het nu even niet over.

Hoe meer uitdagingen je jezelf geeft, hoe groter de kans dat er ooit wel iets lukt.

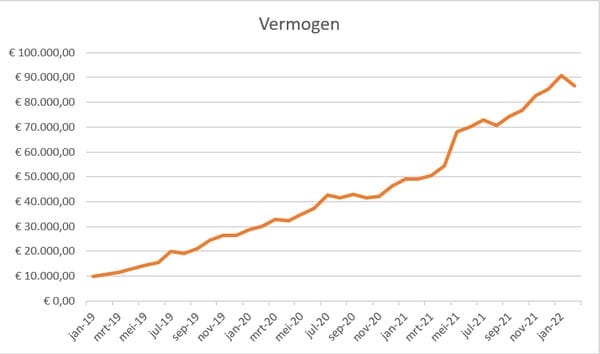

Dit is nu mijn vrije vermogen:

Waarom een ton?

Daarover heb ik in deze nieuwsbrief eerder al eens uitgebreid geschreven.

Het komt erop neer, dat ik:

🔥 Per se een doel wilde hebben. Een doel motiveert.

🔥 Dat doel moest haalbaar zijn in relatief korte tijd.

🔥 Ik hoef niet meteen op mijn 45e met vervroegd pensioen of volledig financieel onafhankelijk te worden. Ik wil gewoon genoeg ‘fuck you-money’ om alleen nog werk te doen dat ik echt leuk vind.

🔥 Een ton is niet bijzonder veel geld, maar ook niet bijzonder weinig. Bekeken vanuit mijn jeugd - ik groeide op in een arbeidersgezin - is het een onvoorstelbare hoeveelheid geld. Veel meer dan mijn ouders ooit hadden. Bekeken vanuit het perspectief van enkele welvarende vrienden is het business as usual.

🔥 Een ton is een mooi rond getal.

🔥 Een ton is de grens waarboven je (als fiscale partners) vermogensbelasting gaat betalen.

🔥 Het is ook een belangrijke psychologische grens. Een ton vergaar je grotendeels door intensief te besparen en te verdienen. Eenmaal erboven gaat het befaamde rendement-op-rendement-effect pas goed werken en gaat je geld zijn eigen geld verdienen.

Uberbelegger Charlie Munger zei ooit:

'I don’t care what you have to do—if it means walking everywhere and not eating anything that wasn’t purchased with a coupon, find a way to get your hands on $100,000. After that, you can ease off the gas a little bit.'

Hoe heb ik het gedaan?

Ik heb nu ongeveer 88K. Begin dit jaar was dat nog meer dan 90K. Maar het gaat al weken niet goed op de beurs.

Maakt niet uit. Ik heb tijd zat.

Hoe kom ik aan € 88.000?

Ongeveer zo:

✔️ Ik begon met € 10.000. Een deel daarvan had ik in de jaren daarvoor gespaard en een iets groter deel kwam van een kleine erfenis van mijn lieve oma.

✔️ Die € 10.000 liet ik staan op mijn spaarrekening met 0,01% rente. Dat was mijn cashbuffer voor ‘noodgevallen’, zoals een nieuwe tweedehands auto, reparaties aan het huis of, zeg een pandemie, waardoor ik even zonder werk kwam te zitten.

✔️ Al het geld dat ik 'aan het einde van de maand' overhield, ben ik gaan beleggen.

Eerst in losse aandelen, onder andere bekende namen als Ahold, Microsoft, Amazon, Unilever en Coca-Cola.

Later (sinds 2021) uitsluitend nog in breed gespreide fondsen, waarmee je automatisch in duizenden bedrijven tegelijk belegt.

✔️ Het ging aanvankelijk om een paar honderd euro per maand. Maar door intensiever te besparen (besparen als sport) en ook steeds meer te werken en verdienen, werd dat steeds meer. Inmiddels beleg ik € 1000 per maand.

Ik heb het niet precies bijgehouden, maar van die 88K is ongeveer 13K rendement. 75K is dus inleg.

Hoe bereken ik mijn vermogen?

Er is niet één standaard manier om je vermogen te berekenen. Iedereen mag zijn vermogen op zijn eigen manier bereken.

Dit is de basis:

Bezittingen (zoals spaargeld, beleggingen, waarde van huis en auto) – Schulden (credit card, studieschuld, hypotheek) = vermogen

Maar ik wijk daar enigszins van af.

Overwaarde huis. Ik reken de waarde van ons huis en onze hypotheek niet mee. Ten eerste is de overwaarde niet vrij opneembaar en ten tweede ben ik samen met mijn vrouw eigenaar van het huis.

Auto. Dit is een oude tweedehands auto. Is niet interessant. Eveneens niet opneembaar.

Studieschuld. Die laat ik ook achterwege. Ik betaal er 0,0% rente over. Is momenteel € 7.800.

Partner. Je kan ook het vermogen bereken van je huishouden. Als je veel kosten en rekeningen deelt, is dat correcter. Maar niet iedereen is zo gek om zijn of haar vermogen zomaar online te gooien. Dus daarom doe ik dit niet.

Om al deze redenen heeft het dus ook weinig zin om vermogens met elkaar te gaan vergelijken. Iedereen berekent het anders.

Mijn portefeuille

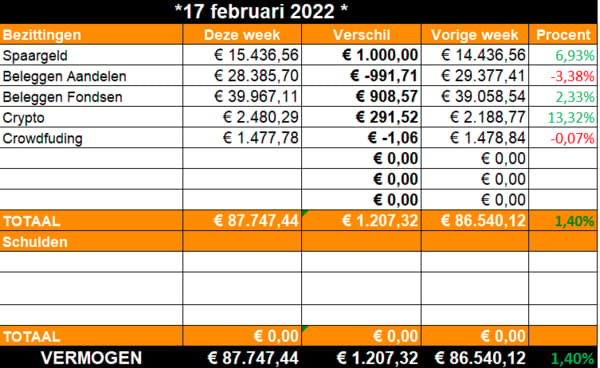

Dit is nu mijn portefeuille, oftewel de samenstelling van mijn vrij opneembare vermogen:

Ik heb mijn geld verdeeld over een aantal beleggingscategorieën.

Spaargeld / Cash. Dit bedrag is wat verhoogd, vanwege extra inkomen. Dit extra inkomen heb ik nog niet ingelegd op de beurs, vanwege de grote schommelingen en onzekerheid daar. Met andere woorden: dat durfde ik nog niet.

Aandelen. In het begin van mijn leven als belegger deed ik maar wat.

Ik was me nog aan het inlezen en wilde héél graag iets kopen. Dus ik kocht aandelen van afzonderlijke bedrijven. Ahold was het allereerste bedrijf waar ik aandelen van kocht. Dat kende ik.

Inmiddels doe ik dat niet meer, maar ik heb de portefeuille wel behouden. Ook om te kijken hoe deze de komende tijd presteert naast mijn fondsenportefeuille .

Fondsen. Nu beleg ik in passieve indexfondsen en ETF’s. De voordelen: het is goedkoper, je hebt een veel grotere spreiding over bedrijven, sectoren, landen en valuta, en dus is het (iets) minder risicovol.

Van de € 1000 inleg vorige week ben ik al bijna €100 verloren. Tja, het zijn barre tijden.

Crypto. Dit is vooral bitcoin, ethereum en nog wat dogecoin, dat ik in een vlaag van verstandsverbijstering kocht.

Ik koop al een jaar geen nieuwe crypto-dingen meer, omdat deze categorie al een groot genoeg deel uitmaakt van mijn vermogen. De waarde hiervan fluctueert dus mee met de markt.

Crowdfunding. Dit zijn kleine leningen aan bedrijven in opkomende landen. Dat doe ik met vele andere particulieren via Lendahand. Is leuk en impactvol. Maar ook risicovol, dus ik doe het met mate.

⬆️ Dit is geen beleggingsadvies. Dit ben ik maar. ⬆️

Er zijn overigens nog talloze andere categorieën, waar ik (nog) niks mee doe:

Obligaties. Te saai.

Pensioen. Komt nog.

Vastgoed. Te huisjesmelkerig.

Direct investeren in bedrijven. Te moeilijk.

Waarom deel ik dit allemaal?

Enfin, dit is dus mijn vermogen en hoe ik het heb samengesteld.

Nog even en ik heb mijn doel bereikt.

Dat is voor mij een heel raar idee. Als je mij vijf jaar geleden had gezegd dat ik ooit tonnair zou worden, dan had ik je voor gek versleten.

Mensen zoals ik worden niet rijk, laat staan tonnair.

Ik kende het woord niet eens.

Mensen veranderen.

Daarom deel ik dit allemaal.

Omdat ik hoop dat het anderen inspireert en motiveert om ook financiële doelen te stellen. Om zo bewuster met geld om te gaan.

Om te veranderen.

Iets egoïstischer, maar ook waar: door alles in de openbaarheid te doen, dwing ik mezelf om deze uitdaging vol te houden.

Ik kan het sowieso iedereen aanraden, tonnair worden.

Het is makkelijker dan je denkt.

TL;DR: Ik daagde mezelf uit met een ambitieus doel: tonnair worden met een normaal inkomen. Wat er toen gebeurde, verbaasde vooral mijzelf.

ACTIE: Geef jezelf een ambitieus doel. Word tonnair! Houd je vermogen bij.

2. WINACTIE: Win het boek Superfreelancer

Dit is de tweede en laatste week waarin je Superfreelancer van Edwin Dijkstra kan winnen. Een uitstekende gids voor iedere beginnende of ambitieuze freelancer. Ik zou willen dat ik dit boek 15 jaar geleden had gehad.

Edwin interviewde me voor zijn boek over mijn geldzaken als freelancer. Nu mag ik mag 3 fysieke exemplaren weggeven (t.w.v. € 35).

Wat moet je daarvoor doen?

Mail (in reactie op deze mail) je grootste geldblunder, financiële les of iets anders waar wij als (beginnend, ervaren of toekomstig) freelancer iets aan hebben. De beste, leukste antwoorden krijgen het boek opgestuurd!

Volgende week de winnaars.

3. 🚀 Ook interessant deze week

Tips en post zijn welkom via LinkedIn of Twitter.

📈 Beleggen is niet alleen voor vermogende mannen. Volgens onderzoek hebben banken te weinig oog voor vrouwen. 'Zo staat 77 procent van het bezit van de ondervraagde jonge vrouwen op de spaarrekening en zit 23 procent in aandelen, bij mannen is dat respectievelijk 59 en 42 procent.' De vraag is: moeten vrouwen aangespoord worden meer risico te nemen? Of moeten mannen aangespoord worden om wat minder risico te nemen?

👓 Yanis Varoufakis. Ik noem hem vaak Yanis Varifocus. Ik heb tegelijk een hekel aan en een liefde voor Yanis Varoufakis. Hij is zo slim, arrogant en onuitstaanbaar tegelijk. Nu verscheen weer dit kritische interview met hem over geld, macro-economie en NFT's. Fascinerend. Ik wist wel dat hij ooit minister van financiën was in Griekenland, maar niet dat hij ook werkte voor gamestudio Valve.

🔬 Filmpje. Wetenschap en geld: 'It's not about the money.'

Dat was het voor deze week. Voor meer inspiratie en goede geldgewoontes, kan je me volgen op LinkedIn.

Vond je deze nieuwbrief niet interessant? Dan kan je met de link hieronder probleemloos opzeggen. Even goede vrienden.

Volgende week vrijdag een nieuwe BETERING.

Apps die ik aanraad

BEGINNEN MET INDEXBELEGGEN

Centraal Beheer. Indexbeleggen met zeer lage kosten (voor hun ‘Wereldwijd Aandelenfonds’). Actie (tot december): tot € 125 welkomstbonus.

Peaks. Handige app voor de ultieme beginnende beleggers. Supersimpel met automatische inleg: dagelijks, maandelijks, wisselgeld of percentage van salaris.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

BELEGGEN

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

Synvest. Voeg Nederlands vastgoed aan je portefeuille toe. Vanaf 100 per maand, en met maandelijkse dividend-uitbetalingen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

SPAREN

Raisin. Hogere rentes (tot 3,6%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

Bunq. 3,36% rente voor nieuwe klanten. (2,16% voor oude tegoeden.) Handige online bank met prettige automatiseringen. Spaarrekening is gratis.

BESPAREN

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

VERDIENEN

GfK Scan Panel. Ruil je kassabonnen in voor cadeaubonnen.

Ipsos Isay: Dit is een goede enquêteboer, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen erkend financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn gesponsord. Al mijn berichten zijn enkel ter lering en vermaak. Joe!